#장면1 김ㅇㅇ씨는 가족이 요양병원에입원해 치료를 받고 있는데, 매달 의료비 부담이 커서 연금저축을 해지할 지를 고민하고 있었음 ➡그런데, 부양가족이 3개월 이상 요양하면 연금저축적립금에서 낮은 세율로 중도인출할 수 있다는 점을 알게 돼, 중도해지시 하지않고 적은 세금을 내고 의료비를 마련할 수 있었음!

#장면2 이OO씨는 자녀의 대학 등록금 등 목돈이 필요해 연금저축을 해지하려 함 ➡ 연금저축을 담보로 비교적 저금리의 대출을 받을 수 있어 연금저축을 해지하지 않고 필요자금을 마련할 수 있었음!

#장면3 은퇴 이후 노후대비를 위해 5년전 연금저축신탁에 매년 1,000만원씩 납입해 온 강OO씨는, 경제적 여건이 나빠져 생활자금이 부족하게 됨 ➡ 그런데 연금저축신탁 납입액중 세제혜택을 받지 않은 금액은 세금없이 중도인출이 가능한 것을 알고서 3,000만원을 인출할 수 있었음!

첫째, 납입중지 또는 납입유예제도가 있습니다! 연금저축신탁과 펀드는 자유납이므로 납입을 중단했다가 경제상황이 좋아지면 언제든지 납입을 다시 할 수 있습니다.

둘째, 연금저축을 담보로 대출받는 방법입니다. 각 금융기관별 연금저축 담보 이율은 다음과 같습니다.

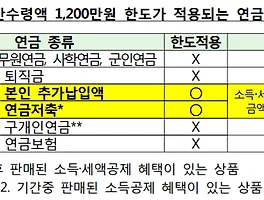

셋째, 중도인출하는 방법입니다! 연금저축에 납입한 금액 중 소득․세액공제를 받지 않은 금액은 세금부과(기타소득세 등) 없이 중도인출이 가능합니다! 또한 부득이한 사유에 해당될 경우, 연금저축의 납입금액의 일부를 중도인출하거나 전액 인출(해지)할 수 있습니다.

그럼에도 부득이 중도해지하신다면, 2개 이상의 금융회사에 연금저축상품을 가입한 경우, 해지 신청시 이중과세되지 않도록 주의하시길!

'금융과 투자 및 경제 > 연금&보험' 카테고리의 다른 글

| 외화보험, 정말 고수익에 안전한 투자일까? (2) | 2019.08.19 |

|---|---|

| 개인형 퇴직연금 IRP 절세 효과! (0) | 2017.12.24 |

| 자동차보험료 줄이는 가입운전경력인정제도 활용법! (0) | 2017.12.16 |

| 저축성보험 가입시 유의점 및 추가납입금제도란? (0) | 2017.11.16 |

| 연금 종류와 과세 체계 총정리! (0) | 2017.08.26 |

| 연금저축 세액공제, 수령시 절세 방법은? (0) | 2017.08.26 |

| 연금저축 세액공제 받는 절세노하우! (가입시) (0) | 2017.08.22 |

| 금감원이 노후설계 해준다, 연금저축어드바이저! (0) | 2017.08.22 |