연금저축 세액공제, 수령시 절세 방법은?

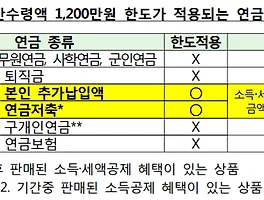

#장면1 은퇴를 앞둔 A씨는 IRP(개인퇴직연금, 본인추가납입액)와 연금저축에서 매월 연금을 받을 생각이었지만, 1년에 1,200만원을 초과해서 연금을 받으면 종합소득세(6.6~44%)를 내야한다는 사실을 알게 됨. 그런데, 연금개시 신청을 할 때 연금 받는 총기간을 늘려, 1년에 받을 총 연금액을 1,200만원 이하로 조정하면 종합소득세를 내지 않아도 됨을 알게 됨. #장면2 은퇴를 앞둔 B씨는 은퇴 이후 ~ 국민연금 수령기까지 4년간, 연금저축의 연금을 모두 받아 생활비로 쓸 생각이었습니다. 그런데 연금저축은, 연금 받는 총기간이 10년보다 짧으면, 연금액 일부에 대해 연금소득세(3.3%~5.5%)보다 세율이 높은 기타소득세(16.5%)가 부과된다는 사실을 알게 됨. 그래서 연금저축의 연금을 10년동..

연금저축 세액공제, 수령시 절세 방법은?

#장면1 은퇴를 앞둔 A씨는 IRP(개인퇴직연금, 본인추가납입액)와 연금저축에서 매월 연금을 받을 생각이었지만, 1년에 1,200만원을 초과해서 연금을 받으면 종합소득세(6.6~44%)를 내야한다는 사실을 알게 됨. 그런데, 연금개시 신청을 할 때 연금 받는 총기간을 늘려, 1년에 받을 총 연금액을 1,200만원 이하로 조정하면 종합소득세를 내지 않아도 됨을 알게 됨. #장면2 은퇴를 앞둔 B씨는 은퇴 이후 ~ 국민연금 수령기까지 4년간, 연금저축의 연금을 모두 받아 생활비로 쓸 생각이었습니다. 그런데 연금저축은, 연금 받는 총기간이 10년보다 짧으면, 연금액 일부에 대해 연금소득세(3.3%~5.5%)보다 세율이 높은 기타소득세(16.5%)가 부과된다는 사실을 알게 됨. 그래서 연금저축의 연금을 10년동..

금감원이 노후설계 해준다, 연금저축어드바이저!

연금저축 어드바이저라고 아시는지? 금감원에서 제공하는 노후대비 재무설계 서비스입니다. 제공되는 서비스는 첫째, 노후재무진단 서비스. 둘째, 맞춤형 연금저축상품 추천 서비스. 셋째, 전문가 금융자문 서비스. 넷째, 유용한 연금저축정보 제공 서비스! 누구나 회원가입 없이 이용할 수 있고, 간단한 연금정보만 입력하면 부족한 노후자금 규모 등 재무진단을 해줍니다. 이뿐만 아니라 나의 투자성향을 고려해, 판매중인 모든 연금저축상품 가운데 최적의 상품을 골라주죠! 또한 금감원이 제공하는 금융자문서비스와 연결해줘 전문가의 개별 재무상담도 받을 수 있는데요, 연금저축상품을 가입하거나 운용할 때 꼭 알아야 하는 상품정보, 예컨대 연금저축세제, 권역별 판매상품 특징, 계좌이체제도, 연금저축 공시제도 등을 알려줍니다. 이용..

금감원이 노후설계 해준다, 연금저축어드바이저!

연금저축 어드바이저라고 아시는지? 금감원에서 제공하는 노후대비 재무설계 서비스입니다. 제공되는 서비스는 첫째, 노후재무진단 서비스. 둘째, 맞춤형 연금저축상품 추천 서비스. 셋째, 전문가 금융자문 서비스. 넷째, 유용한 연금저축정보 제공 서비스! 누구나 회원가입 없이 이용할 수 있고, 간단한 연금정보만 입력하면 부족한 노후자금 규모 등 재무진단을 해줍니다. 이뿐만 아니라 나의 투자성향을 고려해, 판매중인 모든 연금저축상품 가운데 최적의 상품을 골라주죠! 또한 금감원이 제공하는 금융자문서비스와 연결해줘 전문가의 개별 재무상담도 받을 수 있는데요, 연금저축상품을 가입하거나 운용할 때 꼭 알아야 하는 상품정보, 예컨대 연금저축세제, 권역별 판매상품 특징, 계좌이체제도, 연금저축 공시제도 등을 알려줍니다. 이용..